Dans un monde où le numérique s’immisce au cœur de chaque domaine, le crédit étudiant connaît une métamorphose profonde, transformant autant la manière de financer les études que l’expérience des emprunteurs. Les jeunes, souvent confrontés à des frais universitaires en hausse, trouvent désormais dans la technologie financière un allié précieux. Cette révolution digitale bouleverse les processus traditionnels, offrant une accessibilité accrue, une gestion simplifiée et des solutions personnalisées. Plus qu’un simple changement d’outil, il s’agit d’une transformation qui redéfinit le rapport des étudiants aux banques, aux prêts et à leur avenir financier.

Comment la révolution digitale redéfinit le crédit étudiant et son accès

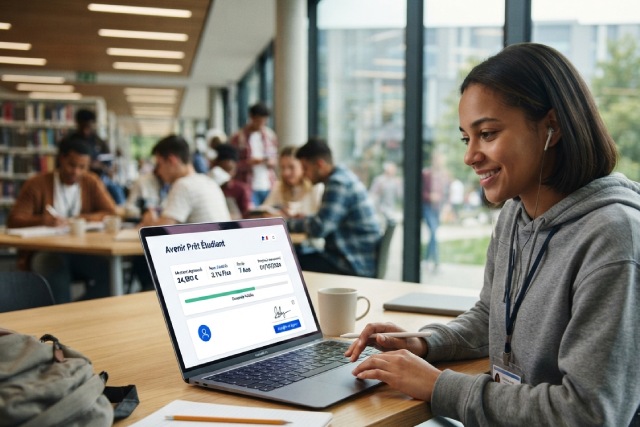

La digitalisation du crédit étudiant a profondément modifié la manière dont les jeunes accèdent à des financements pour leurs études. Le passage au numérique a permis de rendre les démarches plus rapides et transparentes, avec la possibilité de constituer son dossier et de suivre son prêt entièrement en ligne. Pour illustrer, des banques telles que BNP Paribas proposent des services où la demande de crédit peut être déposée en quelques clics, avec une évaluation quasi instantanée grâce à l’intelligence artificielle. Cela réduit considérablement les délais d’attente, qui pouvaient auparavant entraver le lancement des études.

L’accessibilité numérique des prêts étudiants ne se limite pas à la rapidité. Elle englobe aussi une flexibilité accrue. Les étudiants peuvent adapter leur demande en fonction de leur projet, demander des montants modulables et même recalculer leurs échéances via des plateformes interactives. Cette personnalisation reflète une compréhension plus fine des réalités financières des jeunes emprunteurs, qui évoluent dans un contexte souvent incertain, marqué par la variabilité des revenus ou les stages non rémunérés. Ainsi, la révolution digitale bouleverse la relation classique entre un étudiant et sa banque, faisant naître une véritable banque digitale qui s’inscrit dans leur quotidien numérique.

La technologie financière ne se contente pas d’améliorer l’accès : elle crée un environnement sécurisé pour le prêt en ligne. La mise en place de protocoles de sécurité avancés protège les données personnelles et financières des emprunteurs, un point essentiel pour instaurer la confiance dans ces nouveaux modes de financement. De plus, cette digitalisation s’accompagne d’une visibilité accrue, les étudiants pouvant consulter à tout moment l’état de leur prêt, la date des échéances ou encore simuler l’impact d’un remboursement anticipé.

Cependant, cette transformation digitale pose aussi la question de l’inclusion. Tous les étudiants n’ont pas un accès égal aux outils numériques ou à une connexion stable, créant un risque de fracture numérique qui pourrait exclure une part des candidats aux crédits étudiants en ligne. Pour pallier cela, plusieurs initiatives sont en place, comme la mise à disposition d’ordinateurs dans les bibliothèques universitaires ou des programmes d’aide à l’équipement numérique. Ces mesures illustrent la volonté de rendre l’ère numérique accessible à tous, afin que la révolution digitale du crédit étudiant profite à la diversité des profils.

Le prêt en ligne personnalisé : une innovation au service des besoins spécifiques des étudiants

Le prêt étudiant à l’ère numérique se distingue par une personnalisation poussée rendue possible grâce à la collecte et à l’analyse de données en temps réel. Cette innovation financière permet d’adapter les taux d’intérêt, les conditions de remboursement et même les montants empruntés à la situation individuelle de chaque étudiant. Ce niveau de personnalisation était difficilement envisageable auparavant dans un cadre bancaire classique où les offres restaient figées et souvent standardisées.

Par exemple, certaines banques intègrent des algorithmes qui prennent en compte les revenus futurs potentiels de l’étudiant, son domaine d’études ou encore la durée prévue du financement. Ainsi, un étudiant en école d’ingénieur pourrait bénéficier d’un prêt avec des modalités différentes de celles d’un étudiant en arts, prenant en compte les différences de débouchés professionnels ou de revenus à l’issue des études. Cette approche sur-mesure apporte une plus grande sécurité financière aux jeunes emprunteurs, qui peuvent envisager leurs études sans être freinés par des modalités trop rigides.

La flexibilité offerte par ces solutions numériques s’étend aussi à la gestion des remboursements. En cas de difficultés financières, l’étudiant peut ajuster le rythme de ses remboursements via son espace client en ligne, sans nécessiter de contacts longs et parfois complexes avec un conseiller. En revanche, ce service reste encadré par des règles strictes pour protéger à la fois le prêteur et l’emprunteur, garantissant un équilibre entre adaptation et responsabilité.

Les banques ne se limitent pas à proposer un prêt ; elles ajoutent souvent des services associés qui accompagnent les étudiants dans la gestion de leur budget. Ces offres annexes, comme des conseils personnalisés en gestion financière ou des alertes automatiques en cas de dépassement de budget, participent à une meilleure maîtrise des finances personnelles. Ce type d’accompagnement consolide la confiance des jeunes dans les solutions de crédit numérique, qui deviennent plus qu’un simple financement : un véritable partenaire financier au service de la réussite.

Cette montée en puissance de la personnalisation s’accompagne toutefois d’exigences liées à la protection des données personnelles. Les banques doivent garantir que les informations utilisées pour personnaliser les crédits sont traitées en toute confidentialité et sécurité, conformément à la réglementation européenne sur la protection des données. Ce souci éthique renforce la crédibilité de la banque digitale et positionne le crédit étudiant dans une nouvelle ère où technologie rime avec respect des droits individuels.

Défis et solutions face à la fracture numérique dans le financement étudiant

Si la transformation digitale du crédit étudiant ouvre largement de nouvelles perspectives, elle ne peut ignorer l’existence d’une fracture numérique qui limite l’accès pour certains étudiants. Cette inégalité se manifeste notamment par une difficulté d’accès à un matériel informatique de qualité, à une connexion Internet fiable ou à des compétences numériques suffisantes pour naviguer dans les plateformes en ligne.

La fracture numérique constitue un véritable frein à l’accessibilité numérique. Elle peut alourdir les démarches administratives et financières, entraînant un retard dans l’obtention du financement ou une gestion moins optimale du prêt. Pour plusieurs jeunes issus de milieux défavorisés ou résidant dans des zones isolées, cette situation entraîne un sentiment d’exclusion face aux innovations promises par la digitalisation.

Pour répondre à ce défi, des initiatives concrètes se développent. Certaines universités et collectivités locale mettent à disposition des espaces équipés en matériel informatique et connectés à haut débit. Ces lieux d’accès publics permettent aux étudiants de réaliser leurs démarches de prêt en ligne en toute sérénité. Par ailleurs, des programmes gouvernementaux subventionnent l’achat d’ordinateurs portables ou la connexion Internet pour les étudiants en difficulté financière.

Au-delà du matériel, il est également primordial d’accompagner les jeunes dans l’acquisition de compétences numériques. Divers ateliers de formation ou tutoriels en ligne sont proposés pour guider les étudiants dans la prise en main des plateformes de gestion des prêts étudiants. Ce soutien éducatif s’avère essentiel pour garantir que la technologie financière serve réellement tous les publics, sans creuser davantage les inégalités.

Enfin, des formes hybrides de services combinant outils numériques et aides humaines émergent. Par exemple, le double tutorat, appliqué dans certains projets éducatifs, associe un suivi local personnalisé à un accompagnement à distance, permettant d’éviter le décrochage numérique. Ces dispositifs innovants démontrent qu’une technologie bien encadrée, combinée à une approche humaine, peut relever les défis de la fracture numérique auprès des étudiants emprunteurs.